產業動態

產業動態

分析師正在解析美國農業部在假期期間發布的兩份重要報告,以尋找有關 2024 年美國牛和生豬市場走向的線索。 牛:最新(12 月 22 日)育肥牛 (COF) 報告顯示,截至去年 12 月 1 日,育肥場的牛總數仍然很高,為 1,200.6 萬頭,同比增長2.7%,略低於 2007 年 12 月 1 日育肥場牛隻總數的記錄。 11 月份育肥場繼續以高於預期的速度購買牛進行育肥,而 11 月份流向屠宰場的牛隻數量比去年同期下降7.5%。 結果,育肥場庫存出現了意想不到的泡沫,可出欄牛的高庫存記錄(超過 150 天的育肥)證明了這一點; 儘管美國整體牛群萎縮,但2023年12 月 1 日的可出欄牛隻供應數量比去年同期仍增加了 30.5 萬頭。許多主要牛隻生產區三年的乾旱狀況迫使母牛-犢牛生產商清算牛群, 導致進入育肥場的牛隻數量高於預期,但當覓食條件改善時,市場供應將趨緊。 高牛價也促使牛隻進入育肥場; 12月初,500-600磅重的小公牛價格約為270美元/英擔(100磅活重),比去年同期高出80美元,比2017-2021年的5年平均水平高出100美元。 展望未來,市場樂觀主義者希望,厄爾尼諾天氣模式的週期性氣候轉變將使以牛為中心的南部平原天氣變得更加潮濕,這可能會刺激小母牛的留存並開始大規模的牛群重建。 當這種情況開始時,育肥場以外的牛的供應將變得更加緊張。 生豬:美國農業部12月22日發布的季度生豬報告顯示,截至12月1日,美國所有生豬庫存為7497萬頭,與去年同期基本持平。 鑒於 599.9 萬頭母豬存欄量比 2022 年 12 月 1 日的水平低3.3%,生豬庫存這一數字高於預期。 簡而言之,去年生產者減少了生育母豬數,但由於每窩平均存活仔豬數大幅增加,市場生豬供應仍保持充足。 準確地說,2023年9月至11月季度,平均每窩存活仔豬數達到11.66頭,比去年同期增長3.9%,抵消了生育母豬數下降4% 的影響。 美國全年強勁的豬肉出口需求無法為生產商提供足夠的支持以保持盈利,愛荷華州的領頭生產商在過去 13 個月中平均虧損約 22 美元/頭。 目前分析師認為,除非生產商採取更積極的母豬產能去化措施,否則今年 2024 年生豬屠宰量可能會更高,生豬價格也會更低。

貿易新聞

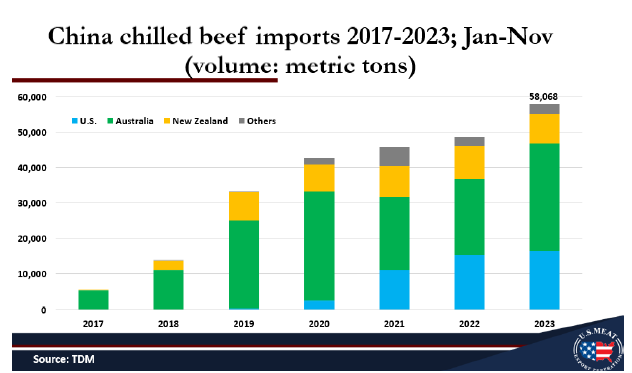

截至2023年11月,中國牛肉進口總量為253.4萬噸,比2022年增長1.9%,但每噸進口價格下降表明中國牛肉需求仍然低迷。 今年進口市場持續增長的一個領域是冰鮮牛肉。 截至 11 月份的進口量約為 6.8 萬噸,同比增長19%,全年冰鮮牛肉進口量可能再創紀錄。 中國的冰鮮牛肉進口量佔總進口量的比例仍然很低,不足3%。 相比之下,日本、韓國和中國台灣地區的比例分別為 39%、21% 和 21%。 鑒於中國進口的大部分牛肉來自南美——離中國港口需經過漫長的海上運輸——冰鮮進口與所有牛肉的比例可能無法與進口南美產品較少的鄰國相媲美。 但即使冰鮮比例達到10%,中國也將成為亞洲最大的冰鮮牛肉進口市場。 零售會員店(例如山姆、好市多)在中國的持續開業有助於推動冰鮮進口的增長,但更多的中國餐館也在購買冰鮮產品。 美國將在未來幾年重點在中國開展更多冰鮮牛肉促銷活動,因為認識到進口商處理冰鮮牛肉的能力不斷增強,並且在某種程度上,港口的清關時間比幾年前更短。 美國產品的保質期超過 90 天,運輸時間為 30 天,到達時新鮮,並通過海上運輸中的濕式熟成過程積累額外的嫩度。