產業動態

產業動態

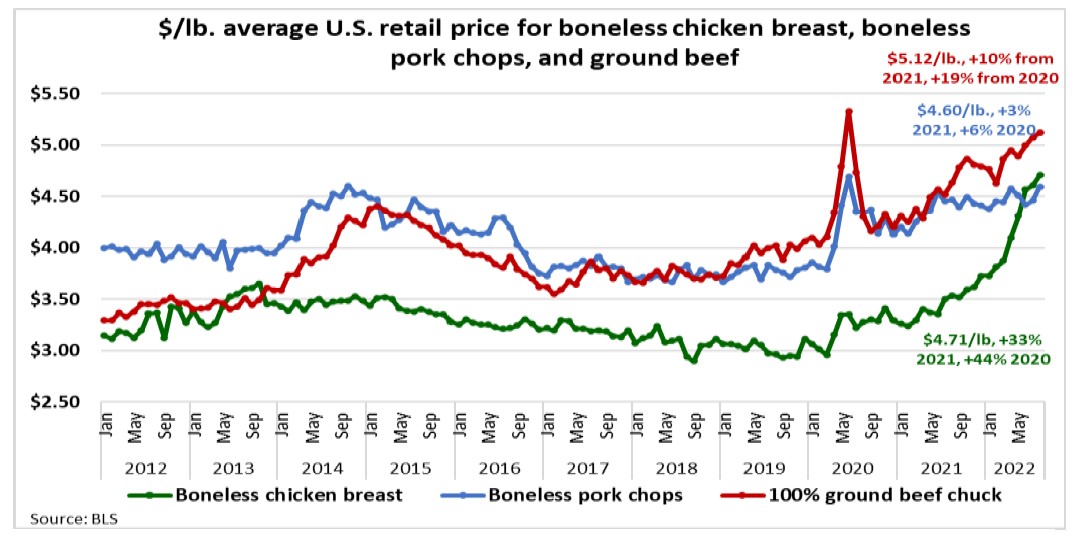

當消費者試圖控制不斷上漲的食品費用賬單時,主要肉類蛋白質產品之間的競爭也在加劇。在美國,分析師們常常把無骨雞胸肉、豬肉和牛絞肉的相對價格和總支出作對比,以此作為蛋白質復合體消費行為的判斷標准。以上三種主要蛋白質產品的價格同比均急劇上漲,但雞胸肉的平均零售價格上漲速度最快。因為消費者尋求價格友好的蛋白質產品以及快餐店重點推銷雞肉三明治的原因,超市雞胸肉的價格創下歷史新高。現在雞胸肉的

價格高於豬肉價格,屬於歷史性反常現像(見下圖)。過去幾個月裡,牛絞肉與雞胸肉的價格比率達到了2017 年以來的最低水平。有意思的是,相對於雞肉的其他部位,消費者購買雞胸肉的頻率正在下降,轉而購買更便宜的雞小腿和大腿。肉的品類選擇也從未加工或生肉類轉向加工肉類產品,整個8 月,早餐香腸、所有法蘭克福肉腸和午餐肉的平均零售價格同比依次上漲了14.4%、18.3% 和18.2%。以上價格的漲幅速度快於一般生紅肉。但經過2020 年和2021 年的增長之後,美國紅肉和家禽總產量被認為將在今明兩年略微下降。美國農業部的最新預測估計,2022 年美國紅肉和家禽總產量為4833 萬噸,將比去年減少0.2%,明年的產量預計將再下降0.4%。現在來預測產量的下降與消費支出的下降是否能相抵消,還為時尚早。

貿易新聞

今年8 月,中國的牛肉月進口量達到27.8 萬噸,創下歷史新高。相比之下,這比亞洲其他市場的牛肉總進口量加起來還要高30% (包括日本、韓國、台灣、香港和東南亞地區)。今年1 - 8 月中國的牛肉進口量增長了

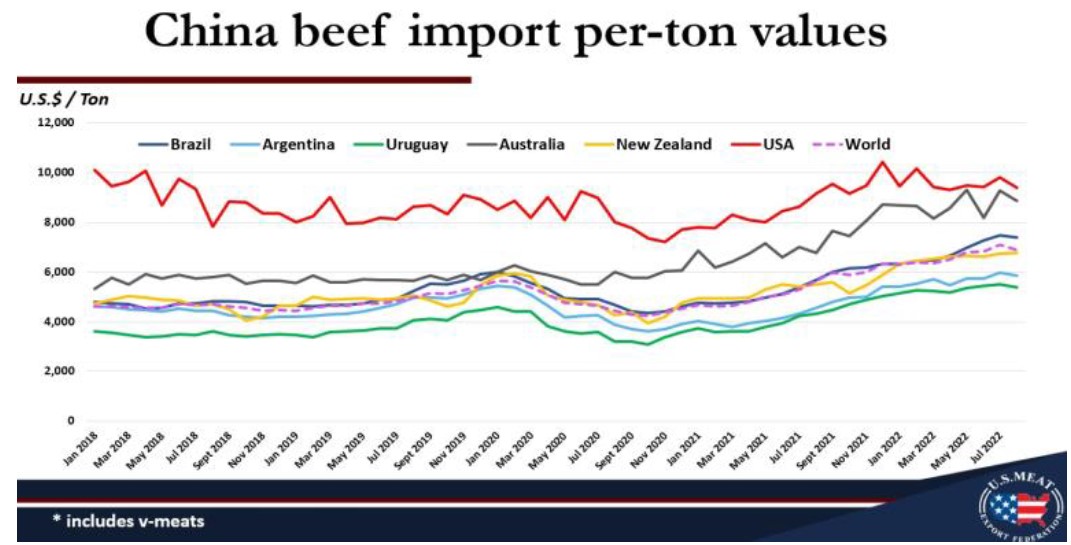

12%,但進口額增長了52%,這8 個月牛肉進口總額為115.6 億美元。8 月份的牛肉進口量剛剛達到7 月份的進口紀錄,而當時7 月份的進口量也處於歷史高位。中國的牛肉進口量目前快要超過豬肉,牛肉是中國最大的肉類進口品類,進口量遙遙領先。有報道稱,目前前所未有的牛肉進口量正造成庫存堆積的現象,也給批發價格帶來下行壓力,特別是巴西的草飼牛肉。根據中國8 月份的貿易數據(見下圖),進口額沒有明顯下降,但值得注意的是,上週行業刊物提到最近來自南美地區的成交量有所減弱。上週,美國農業部發布了最新的2023 年貿易預測報告,據預測中國牛肉進口量將從今年的310 萬噸下降20%,至250 萬噸,這再次打擊了牛肉市場情緒。美國農業部指出,持續的“動態清零”政策給中國餐飲服務業前景帶來負面影響,同時宏觀經濟環境也被削弱。人民幣走弱也給貿易商們帶來了挑戰;自今年第一季度末以來,人民幣已經下跌了12% 以上。也有樂觀情緒者持不同意見,鑒於夏季中旬大量進口牛肉到港,短期內市場混亂是常事,長期來看,隨著CoVID - 19 限制逐漸放鬆,牛肉需求將增長,特別是餐飲行業。