產業動態

產業動態

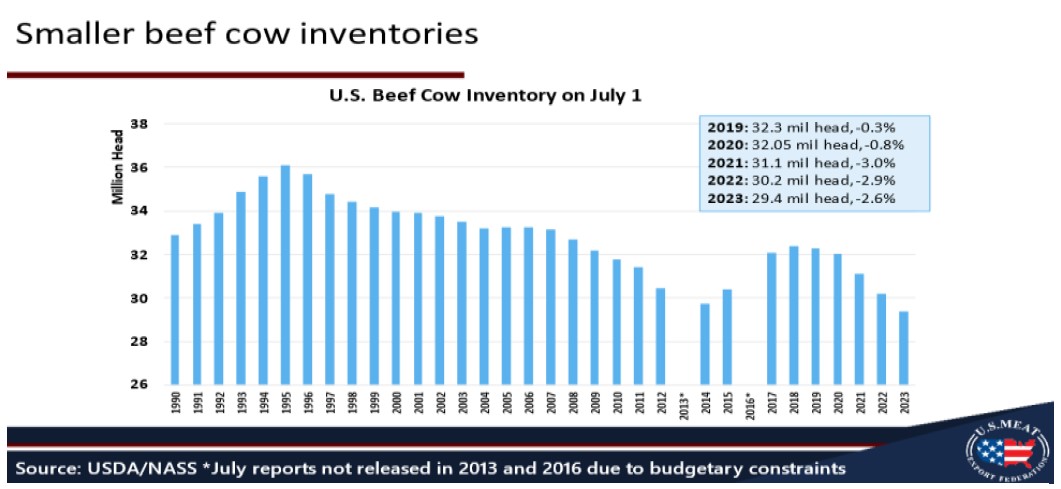

美國農業部的季度牛隻存欄報告在提醒市場美國牛群繼續萎縮方面並沒有什麼意外。 美國農業部估計,截至 7 月 1 日,牛隻和犢牛的總存欄量為 9590 萬頭,比去年同期減少 270 萬頭(-2.7%)。 年中庫存略低於報告前預測的一致看法,為 2014 年 7 月 1 日以來的最低數字。作為種牛群規模指標的母牛和小母牛總數為 3,880 萬頭,減少80 萬頭(-2.0%)。 這一數字的所有減少都是由於肉母牛數量的減少,而奶牛種牛群的規模與去年同期大致相同。 肉母牛存欄量創歷史新低,為 2,940 萬頭,加上替代小母牛減少 10 萬頭(-2.4%),這表明母牛-犢牛經營者至少在上半年末仍沒有為了新一輪的繁殖減少售賣。 美國農業部還估計,2023 年犢牛產量為 3,380 萬頭,比 2022 年下降 2%。2023 年犢牛存欄量代表了未來的牛群數量,這些牛將在 2024 年進行牧場培育和穀物育肥。

貿易新聞

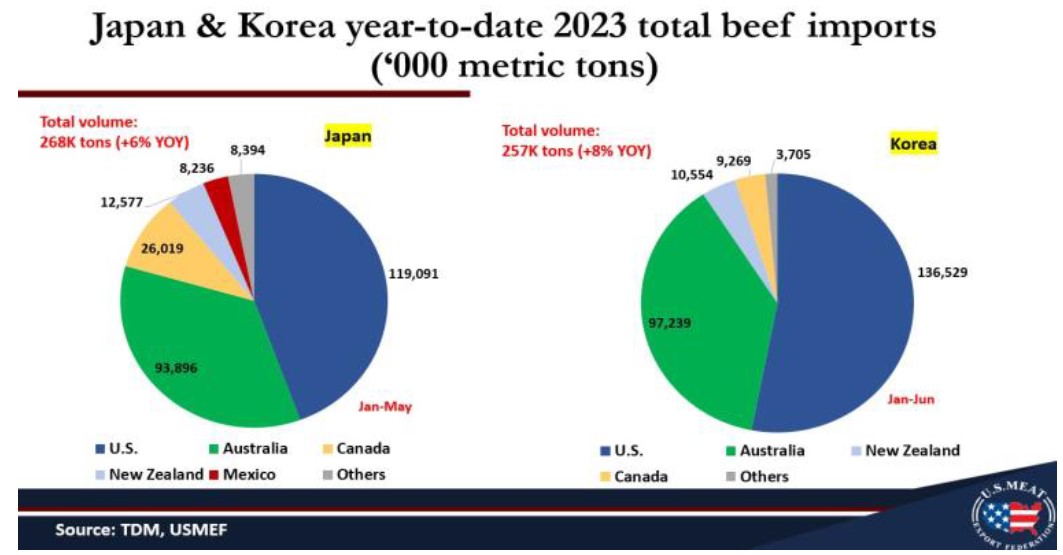

根據美國貿易統計數據,就數量和價值而言,韓國和日本仍然是美國牛肉的第一大和第二大出口市場,也是美國豬肉的第二大和第五大目的地。 在牛肉方面,截至 5 月份,美國對各個市場的牛肉出口量(數量)同比下降 13%,這是美國出口供應量減少、價格高企和美元走強的結果。 韓國海關進口數據顯示的情況略有不同,1-6月牛肉進口總量為25.73萬噸,同比增長8%,這是由於來自美國(韓國主要供應商,上半年市場份額為53%)和澳大利亞(市場份額38%)的進口量增加所致。韓國進口量增加是由於取消剩餘的新冠病毒限制、外國游客的反彈以及更具吸引力的國際牛肉定價。 截至 5 月,進入韓國的所有牛肉平均進口價值總計 7,534 美元/噸,較 2022 年同期下降18%。中國進口牛肉走貨疲軟和澳大利亞出口供應增加導致亞洲地區價格下跌。 有趣的是,儘管國內韓牛牛肉供應量很大,但韓國進口量仍在增加,隨著該行業繼續縮小牛群規模,預計下半年韓牛牛肉供應量將進一步增長。 全球第二大牛肉進口市場日本的1-5月牛肉進口量也同比增長;進口量總計26.8萬噸,增長6%。 日本貿易數據顯示,來自美國(佔比44%)、澳大利亞(佔比35%)和加拿大的進口量增加抵消了來自新西蘭和墨西哥進口量的下降。日本關於牛肉市場狀況的信息有些相互矛盾。 一方面,數據顯示肉類庫存總量處於 1994 年有記錄以來的最高水平;而進口牛肉存欄量接近歷史最高水平,同比增長 25%。 今年迄今為止,日本國內牛肉月產量也創8年來最高水平,增加了整體供應壓力。 積極的一面是,與韓國一樣,日本牛肉消費也在反彈,6 月份日本游客人數達到 200 萬人次,為 2020 年 1 月以來的最高水平。這正在提振餐飲業務,餐飲也從新冠限制結束後開始反彈,並為下半年更好的市場情況做準備。